النقاط الرئيسية

- سهم AMD اكتسب زخماً جديداً بعد نتائج قوية للربع الأول 2026 وتوجيهات إيجابية للربع الثاني.

- إيرادات مراكز البيانات أصبحت المحرك الأساسي للنمو، بدعم من معالجات EPYC المخصصة للخوادم والطلب على وحدات معالجة الرسوم Instinct.

- شراكات الذكاء الاصطناعي مع OpenAI وMeta تعزز مكانة AMD كمورّد جاد للبنية التحتية التقنية.

- الاختبار المقبل يتعلق بتقييم السهم، وقوة هوامش الربح، وقدرة AMD على تقليص الفجوة مع NVIDIA.

سهم AMD يرتفع مع ظهور أثر طلب الذكاء الاصطناعي في النتائج

أنهت AMD الجزء الأصعب: تفوقت النتائج على التوقعات، وتسارع نمو مراكز البيانات، وصفقات مع OpenAI وMeta. هذه عوامل كان المستثمرون المتفائلون ينتظرونها منذ عامين، والسهم تفاعل معها.

المرحلة الأصعب تبدأ الآن. على AMD إثبات أن إيرادات الذكاء الاصطناعي ترفع أيضاً هوامش الربح (نسبة الربح من المبيعات)، وأن الشراكات تتحول إلى طلبات شراء متكررة، وأن أعمال مراكز البيانات التي تنمو 57% سنوياً يمكن أن تواصل النمو من دون فقدان «علاوة التقييم» (سعر أعلى مقارنة بالشركات المماثلة) التي حصل عليها السهم. الحكم على ذلك يحتاج وقتاً.

هذه المنطقة الرمادية هي ما يتحرك ضمنه سهم AMD حالياً.

سجلت AMD إيرادات الربع الأول 2026 بقيمة 10.3 مليارات دولار بارتفاع 38% على أساس سنوي، مع ربحية سهم معدّلة Non-GAAP (أي أرباح محسوبة بعد استبعاد بنود محاسبية غير متكررة) عند 1.37 دولار. وبلغت إيرادات مراكز البيانات 5.8 مليارات دولار بارتفاع 57% على أساس سنوي، بدعم من الطلب على معالجات الخوادم AMD EPYC واستمرار نمو شحنات وحدات Instinct (شرائح رسوميات مخصصة لأعمال الذكاء الاصطناعي ومراكز البيانات).

هذا مهم للسهم لأن محرك النمو تغيّر. لم تعد AMD تُقيَّم فقط كسهم تعافٍ لأجهزة الكمبيوتر أو كشركة شرائح تتأثر بدورات السوق. السوق بات ينظر إليها كشركة مراكز بيانات وبنية تحتية للذكاء الاصطناعي، ما يرفع الفرصة والضغط معاً.

كما وجهت الشركة إيرادات الربع الثاني إلى نحو 11.2 مليار دولار بهامش زيادة أو نقصان 300 مليون دولار، بينما نقلت رويترز أن تقديرات المحللين كانت قرب 10.52 مليارات دولار. وتتوقع AMD هامش ربح إجمالي معدّل (نسبة الربح قبل المصاريف التشغيلية) بنحو 56%، أعلى من توقعات المحللين عند 55.4%.

هذا المزيج يمنح السهم قصة قوية على المدى القريب: إيرادات أعلى من التوقعات، وتوجيهات أفضل، وبدء انعكاس طلب الذكاء الاصطناعي على قائمة الدخل (بيان الأرباح والخسائر). السؤال الآن: هل سعر السهم استبق جزءاً كبيراً من هذا التحسن؟

هل تبحث عن فرص أسهم أمريكية أخرى خارج AMD؟ استكشف عقود الفروقات على الأسهم العالمية مع VT Markets وتابع تحديثات أسواق الأسهم اليومية خلال موسم النتائج.

رهان «اللحاق بالذكاء الاصطناعي» يزداد قوة

سهم AMD يُفهم بشكل أفضل كرهان على «اللحاق» بسوق الذكاء الاصطناعي، لا كقصة استبدال مباشر لـNVIDIA.

لا تزال NVIDIA تهيمن على سوق «مسرّعات الذكاء الاصطناعي» (شرائح متخصصة لتسريع تدريب النماذج وتشغيلها). AMD لم تُزل هذا التفوق، لكنها لا تحتاج إلى التفوق الكامل كي ينجح السهم. يكفي أن تكسب حصة معتبرة في سوق ينمو، خصوصاً مع سعي كبار مزوّدي الحوسبة السحابية إلى تنويع الموردين، وتحسين شروط الأسعار، وتأمين طاقة توريد بعيدة عن الاعتماد على جهة واحدة.

هنا تبرز أهمية أداء مراكز البيانات لدى AMD. نمو الربع الأول لم يكن محدوداً. استفاد قطاع مراكز البيانات من معالجات EPYC للخوادم ومن تسارع شحنات وحدات Instinct. كما ارتفعت إيرادات قطاع العميل والألعاب 23% إلى 3.6 مليارات دولار. وارتفعت إيرادات «الأنظمة المدمجة» (شرائح تُستخدم داخل أجهزة ومعدات صناعية واتصالات) 6% إلى 873 مليون دولار.

هذا يمنح AMD منصة أوسع من قصة «شريحة واحدة للذكاء الاصطناعي». فهناك وحدات معالجة مركزية (CPU) ووحدات معالجة رسوم (GPU) وأنظمة بحجم «الرف» داخل مراكز البيانات (Rack-scale: تجهيزات كاملة تركّب في رفوف الخوادم) ودعم برمجي. الطلب على تدريب النماذج يظل مهماً، لكن «الاستدلال» (Inference: تشغيل النموذج لإعطاء نتائج للمستخدمين) وأحمال عمل الشركات قد يوسّعان السوق beyond أكبر شركات السحابة.

بالنسبة للمتداولين، هذا يجعل السهم اختباراً لقدرة AMD على تحويل المصداقية في الذكاء الاصطناعي إلى نمو متكرر في الإيرادات، وهوامش أفضل، وتقييم أعلى مستدام.

OpenAI وMeta تمنحان AMD قصة أكبر في الذكاء الاصطناعي

ازدادت مصداقية قصة AMD في الذكاء الاصطناعي بعد شراكات استراتيجية مع OpenAI وMeta.

في أكتوبر 2025، أعلنت AMD وOpenAI اتفاقاً بقدرة 6 غيغاواط لتشغيل بنية تحتية من الجيل التالي للذكاء الاصطناعي عبر أجيال متعددة من وحدات Instinct. ومن المقرر أن يبدأ أول نشر بقدرة 1 غيغاواط من وحدات Instinct MI450 في النصف الثاني من 2026.

كما وسّعت Meta شراكتها مع AMD في فبراير 2026. وقالت AMD إن شحنات أول نشر بقدرة غيغاواط ستبدأ في النصف الثاني من 2026، اعتماداً على وحدة رسومية مخصصة مبنية على MI450، ومعالجات EPYC من الجيل السادس، وبرنامج ROCm (منصة برمجية لإدارة وتشغيل أحمال الذكاء الاصطناعي على شرائح AMD)، وبنية Helios على مستوى الرفوف.

هذه الصفقات مهمة لأنها تقدم دليلاً على أن عملاء كباراً في الذكاء الاصطناعي مستعدون لاستخدام AMD على نطاق واسع. هذا لا يلغي تفوق NVIDIA، لكنه يثبت AMD كمورد ثانٍ كبير في سوق يحتاج مزيداً من القدرة الحاسوبية ومزيداً من الطاقة الإنتاجية ومزيداً من قوة التفاوض.

كما تساعد الاتفاقيات AMD على بناء مسار نمو أطول. وإذا تم التوسع بسلاسة، قد يصبح المستثمرون أكثر استعداداً لتقييم AMD بناءً على الطلب المستقبلي على بنية الذكاء الاصطناعي لا على نتائج ربع واحد.

مع ذلك، سقف التنفيذ مرتفع. العناوين قوية، لكن الحكم سيكون وفق توقيت الشحنات، ومساهمة الإيرادات، وهامش الربح الإجمالي، وتوسع قاعدة العملاء.

التقييم أصبح الجزء الأصعب

المخاطرة لسهم AMD ليست في ضعف زخم الذكاء الاصطناعي، بل في احتمال أن السهم يَسعّر مسبقاً قدراً كبيراً من النجاح المستقبلي.

بعد صعود قوي، بات السهم يتداول أقرب لأسهم قادة البنية التحتية للذكاء الاصطناعي ذات النمو المرتفع، وليس كسهم «منافس بسعر منخفض». هذا يزيد الحساسية لأي مفاجأة: تأخر تبني وحدات الذكاء الاصطناعي، أو توجيهات أضعف للهوامش، أو تباطؤ نمو مراكز البيانات قد يسبب تراجعاً أكبر.

هنا يصبح اختبار التقييم محورياً. هامش الربح الإجمالي المعدّل لدى AMD (Non-GAAP) بلغ 55% في الربع الأول، مقابل 54% قبل عام، لكنه أقل من 57% في الربع الرابع 2025. وارتفعت المصاريف التشغيلية المعدلة (تكاليف التشغيل بعد استبعاد البنود غير المتكررة) 42% إلى 3.1 مليارات دولار، بينما ارتفع الدخل التشغيلي المعدل 43% إلى 2.5 مليار دولار.

الهوامش ليست ضعيفة، لكن لم يعد كافياً عرض نمو قوي في الإيرادات فقط. السوق يريد أن يرى أن نمو الذكاء الاصطناعي يرفع الربحية، خاصة مع استثمارات كبيرة في تطوير المنتجات والبرمجيات وتنفيذ نشر واسع لدى العملاء.

إذا توسع هامش الربح الإجمالي بالتزامن مع تسارع إيرادات مراكز البيانات، يمكن للسهم الدفاع عن تقييم أعلى. أما إذا نمت الإيرادات مع تراجع جودة الهوامش، فقد يصبح المستثمرون أكثر انتقائية.

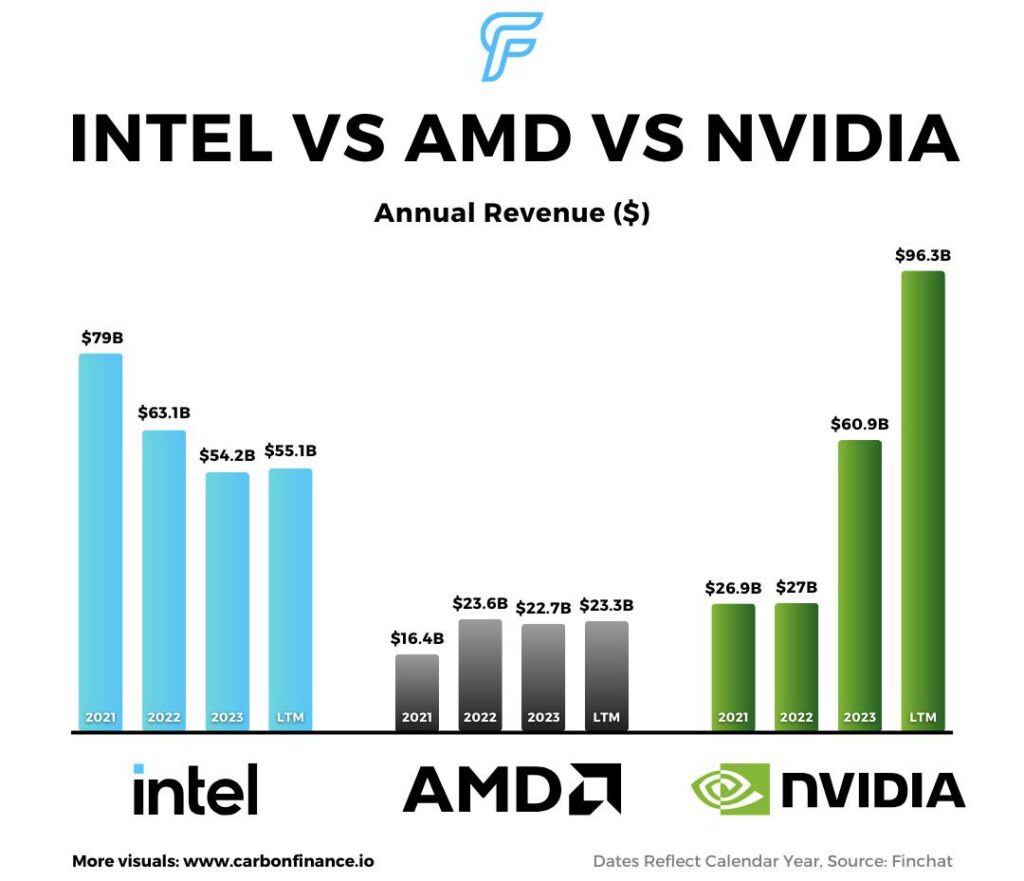

AMD مقابل NVIDIA: المقارنة الصحيحة

تبقى مقارنة AMD مع NVIDIA مفيدة، بشرط وضعها في إطارها الصحيح.

NVIDIA تمتلك منظومة برمجية أقوى، وأفضلية برمجيات أعمق، وقاعدة مستخدمين مركبة أكبر. AMD لا تزال تبني موقعها. لكن مزودي السحابة الكبار لا يحتاجون AMD لاستبدال NVIDIA؛ يحتاجونها كمصدر ثانٍ موثوق وعلى نطاق واسع.

المصدر: CarbonFinance

هذا يغيّر منطق الاستثمار. يمكن أن يرتفع سهم AMD إذا كسبت الشركة حصة في سوق يتوسع إجمالياً. لا تحتاج إلى السيطرة على السوق بالكامل لخلق قيمة.

لهذا سبب أيضاً، تنويع الموردين مهم. كبار عملاء الذكاء الاصطناعي يريدون خيارات أكثر مع نمو الطلب على القدرة الحاسوبية. إذا قدمت AMD أداءً منافساً أو توافراً أفضل أو تكلفة تشغيل أقل، يمكنها حجز طلب ملموس حتى مع بقاء NVIDIA في الصدارة.

السؤال الأساسي: هل تستطيع AMD الاستمرار في تقليص الفجوة في الأداء، ونضج البرمجيات، وسرعة التنفيذ لدى العملاء؟ الشراكات والتسارع في الإيرادات عوامل داعمة، لكن السوق يحتاج دليلاً على تحوّلها إلى مكاسب حصة مستدامة.

ما الذي قد يحرك السهم في المرحلة المقبلة

الحركة المقبلة في سهم AMD ستعتمد على ثلاثة عوامل: نمو مراكز البيانات، هامش الربح الإجمالي، ووضوح مسار الشحنات المرتبطة بالذكاء الاصطناعي.

نمو مراكز البيانات يبقى الإشارة الأوضح. إذا استمرت AMD في تحقيق إيرادات قوية من EPYC وInstinct، قد يواصل المستثمرون دعم السهم حتى لو بدا التقييم مرتفعاً.

هامش الربح الإجمالي هو الاختبار الثاني. توجيه الربع الثاني قرب 56% يقدم مستوى واضحاً للمراقبة. هامش أقوى يعني أن الطلب على الذكاء الاصطناعي لا يرفع الإيرادات فقط، بل يحسن جودة الأرباح.

وضوح الشحنات هو الاختبار الثالث. من المتوقع أن يتسارع نشر OpenAI وMeta في النصف الثاني من 2026، ما يعني أن المستثمرين سيبحثون عن إشارات ملموسة بأن هذه الصفقات تنتقل من إعلان إلى شحنات وإيرادات وطلبات متكررة.

قد يتأثر السهم أيضاً بمزاج قطاع الذكاء الاصطناعي بشكل عام. إذا بقيت الثقة قوية في الإنفاق على البنية التحتية، قد يجذب السهم مشترين عند التراجعات. أما إذا بدأ السوق يتساءل عن إنفاق رأس المال (Capex: استثمارات الشركات في المعدات ومراكز البيانات) أو ربحية السحابة، فقد تتعرض أسهم الشرائح مرتفعة التقييم لضغوط معاً.

توقعات سهم AMD: إيجابية لكنها مرتفعة التقييم

التوقعات القريبة تبقى إيجابية طالما ظل نمو مراكز البيانات قوياً واستمرت التوجيهات في التفوق على توقعات السوق. وأظهرت الشركة أن طلب الذكاء الاصطناعي لم يعد وعداً بعيداً، بل ينعكس على الإيرادات والأرباح وثقة المستثمرين.

السيناريو الأساسي: استمرار AMD كرهان رئيسي على «اللحاق» في الذكاء الاصطناعي. إيرادات مراكز البيانات تدعم المعنويات، وشراكات OpenAI وMeta تعزز قصة النمو طويلة الأجل. إذا تحسن هامش الربح الإجمالي وتم تنفيذ النشر في وقته، قد يحافظ السهم على تقييم مرتفع.

السيناريو الحذر: التوقعات أصبحت مرتفعة. قد يواجه السهم صعوبة إذا تباطأ نمو مراكز البيانات، أو لم تتحسن توجيهات الربع الثاني لاحقاً، أو خيّبت الهوامش الآمال، أو رأى المستثمرون أن التقييم سبق نمو الأرباح. وتبقى منافسة NVIDIA مخاطرة أساسية.

لم يعد الرهان الإيجابي على AMD مبنياً على «هل الطلب على الذكاء الاصطناعي حقيقي؟». الرهان الآن يتعلق بالانضباط في الهوامش، وتوقيت التنفيذ، وهل يريد كبار مزودي السحابة مصدراً ثانياً دائماً أم مجرد ورقة تفاوض. الإجابات لن تظهر في تقرير نتائج واحد.

AMD استحقت الصعود، لكن الحفاظ عليه مهمة مختلفة.

ما الذي يجب أن يراقبه المتداولون لاحقاً

على المتداولين مراقبة قدرة AMD على استمرار نمو إيرادات مراكز البيانات بوتيرة قوية، لأنها الإشارة الأوضح على تماسك قصة البنية التحتية للذكاء الاصطناعي.

كما ينبغي متابعة هامش الربح الإجمالي. اختراقه فوق نطاق التوجيه الحالي قد يدعم استمرارية الصعود، بينما ضعف الهوامش قد يبرز مخاطر التقييم.

الإشارة الثالثة هي تقدم تنفيذ العملاء. منحت OpenAI وMeta AMD خريطة طريق أقوى، لكن السوق يريد دليلاً على تحول التنفيذ إلى شحنات وإيرادات وطلبات متكررة.

الأسئلة الشائعة

لماذا يرتفع سهم AMD؟

يرتفع سهم AMD بعد نتائج أقوى للربع الأول 2026، وتسارع نمو مراكز البيانات، وتوجيهات إيرادات أفضل من المتوقع للربع الثاني. كما بدأ أثر طلب الذكاء الاصطناعي يظهر بوضوح أكبر في الإيرادات وتوقعات المستثمرين.

هل AMD سهم ذكاء اصطناعي؟

نعم، بشكل متزايد. يُنظر إلى AMD كسهم بنية تحتية للذكاء الاصطناعي بفضل معالجات مراكز البيانات، ووحدات Instinct، وأنظمة الرفوف، وشراكاتها مع OpenAI وMeta. وما تزال أعمال الكمبيوتر والألعاب مهمة، لكن نمو مراكز البيانات يقود القصة الاستثمارية.

هل تستطيع AMD منافسة NVIDIA؟

تستطيع المنافسة، لكن لا تحتاج لتجاوز NVIDIA بالكامل. الفكرة الأقوى أن تصبح AMD مورداً ثانياً موثوقاً لكبار مزودي السحابة الذين يريدون طاقة شرائح أكبر وتنويعاً للموردين.

ما المخاطرة الرئيسية لسهم AMD؟

المخاطرة الرئيسية هي التقييم. السهم يعكس توقعات مرتفعة. أي تباطؤ في إيرادات مراكز البيانات، أو ضعف في الهوامش، أو تأخر في نشر وحدات الذكاء الاصطناعي قد يضغط على السعر.

ما الذي يجب على المستثمرين مراقبته في نتائج AMD؟

مراقبة إيرادات مراكز البيانات، وهامش الربح الإجمالي، والتوجيهات للربع الثاني وللسنة، وشحنات Instinct، والطلب على EPYC، وتحديثات التنفيذ لدى OpenAI وMeta. هذه المؤشرات توضح ما إذا كان نمو الذكاء الاصطناعي يتحول إلى نتائج مالية مستدامة.

ابدأ التداول الآن – انقر هنا لإنشاء حساب حقيقي في VT Markets