أهم النقاط

- العناوين المتعلقة بإيران تُبقي أسعار النفط الأميركي (USOil) متقلبة، ما يجعل توقعات التضخم هشّة قبيل صدور مؤشر نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة (Core PCE: مقياس التضخم المفضل لدى الفيدرالي بعد استبعاد الغذاء والطاقة).

- قوة مؤشر الدولار (USDX: مقياس قوة الدولار مقابل سلة عملات) قرب 98.38 تشدد الأوضاع المالية لمؤشر S&P 500 (SP500) وتُبقي بيتكوين مقابل الدولار (BTCUSD) تتداول كأصل عالي المخاطر.

- الذهب مقابل الدولار (XAUUSD) ما يزال يتحرك ضمن “تحول الاحتياطيات” المستمر (تحول البنوك المركزية لزيادة الذهب ضمن الاحتياطيات)، بعد صعود 65% في 2025 وتراجع 14% عن قمة يناير.

- مبيعات التجزئة الأميركية (1.4% مقابل 0.6%) وتضخم بريطانيا (CPI: مؤشر أسعار المستهلكين) عند 3.3% مقابل 3.0% قد يغيران مزاج توقعات الفائدة قبل Core PCE.

تبدأ الأسبوع بنمط معروف: شهية المخاطرة تحاول الاستقرار، ثم يعود خطر الطاقة ليتصدر المشهد. ارتفع خام برنت إلى نحو 96.8 دولار، وقفز خام غرب تكساس (WTI) فوق 90 دولاراً مع تجدد التوتر في قصة مضيق هرمز، بينما صعد مؤشر الدولار (USDX) إلى 98.38.

هذا المزيج يغير طريقة قراءة المتداولين لبقية الأصول. ارتفاع النفط يعيد مخاوف التضخم إلى الواجهة. كما يزيد احتمال أن تتعامل الأسواق مع أي قراءة تضخم قوية كسبب لتأجيل خفض الفائدة.

إذا بقي النفط الأميركي (USOil) مرتفعاً حتى منتصف الأسبوع، فقد تُسعّر الأسواق “تضخماً أكثر ثباتاً” بدلاً من “صدمة مؤقتة”.

الذهب يتعرض لتأثيرين متعاكسين

يتصرف الذهب (XAUUSD) كملاذ آمن عند تصاعد العناوين السياسية، لكنه يتأثر أيضاً بارتفاع عوائد السندات (yields: العائد الذي يحصل عليه المستثمر من السند) وبقوة الدولار عند عودة مخاوف التضخم. لذلك قد يبدو الذهب مدعوماً دون أن يتحول إلى صعود متواصل.

السياق الأوسع ما يزال يحدد الحركة الحالية. قفز الذهب 65% في 2025، وسجل 53 قمة تاريخية جديدة، ولامس لفترة وجيزة 5,598 دولاراً للأونصة في يناير 2026 قبل أن يتراجع إلى نحو 4,795 دولاراً، أي أقل بنحو 14% عن تلك القمة.

هذه الارتفاعات الكبيرة غالباً ما تتبعها فترة تهدئة وإعادة تقييم. كما أنها تخلق سوقاً يظهر فيها البائعون سريعاً عندما تقل السيولة (liquidity: سهولة البيع والشراء دون تحرك كبير في السعر).

قد يبقى الذهب (XAUUSD) متماسكاً عند التراجعات ما دام طلب الاحتياطيات قائماً، لكن الصعود قد يبقى متذبذباً إذا واصل مؤشر الدولار (USDX) الارتفاع.

اقرأ المزيد عن حركة الذهب (XAUUSD) في 2026 من محللينا المتخصصين.

تحول الاحتياطيات ما يزال قائماً

لم يصبح الذهب صفقة هذا العقد بالصدفة. اشترت البنوك المركزية أكثر من 1,000 طن سنوياً بين 2022 و2024، ثم أضافت 863.3 طناً في 2025، رغم انخفاضها 21% مقارنة بـ2024.

ومع ذلك يبقى مستوى 2025 أعلى بكثير من متوسط الفترة 2010–2021 البالغ 473 طناً سنوياً.

كما تجاوز الذهب سندات الخزانة الأميركية (US Treasuries: ديون حكومية أميركية تُعد مرجعاً للأسواق) في أواخر 2025 ليصبح أكبر أصل احتياطي في العالم من حيث القيمة.

هذا السياق يغير طبيعة التراجعات. فقد تبدو كفترة استيعاب للارتفاعات لا كإشارة على نهاية الاتجاه، طالما يحتفظ مديرو الاحتياطيات بالذهب كأصل استراتيجي.

إذا تراجع الضغط الاقتصادي الكلي (macro: مؤشرات الاقتصاد العامة مثل التضخم والنمو)، فقد يتماسك الذهب (XAUUSD) بدلاً من الهبوط الحاد، لأن الطلب الهيكلي (structural demand: طلب طويل الأجل غير مرتبط بتقلبات قصيرة) لم يتلاشى.

البيع كان تكتيكياً لا خروجاً واسعاً

تجمع البيع مؤخراً في جهات تواجه ضغوطاً مباشرة، لا لدى أكبر الحائزين الاستراتيجيين. تراجعت حيازات تركيا الرسمية من الذهب بمقدار 131 طناً في مارس عبر “المبادلات” (swaps: اتفاقات مؤقتة لتبادل أصول مقابل تمويل) وعمليات بيع مباشرة، بهدف دعم الليرة خلال توتر إيران. كما خفضت روسيا حيازاتها لتغطية ضغط الموازنة.

هذا يتماشى مع فكرة بسيطة: الذهب يُسجل في الميزانيات كقيمة يمكن تحويلها بسرعة إلى نقد (liquid value: أصل يمكن بيعه بسهولة لتوفير سيولة). عند وقوع أزمة، يصبح أداة تمويل.

إذا امتد ضغط العملات في الأسواق الناشئة (emerging markets: دول نامية وأسواقها المالية أقل عمقاً)، قد يظهر بيع تكتيكي على شكل موجات، لكنه غالباً يهدأ عندما تخف ضغوط التمويل.

استطلاعات الرأي تشير إلى استمرار زيادة الاحتياطيات الرسمية

صورة الاستطلاعات ما تزال داعمة. في استطلاع مجلس الذهب العالمي لعام 2025، توقع 95% من المشاركين استمرار ارتفاع احتياطيات الذهب الرسمية عالمياً، مقارنة بـ81% في العام السابق.

وتوقع 43%—وهو مستوى قياسي—أن ترتفع احتياطياتهم خلال 12 شهراً. كما توقع 73% انخفاض حصة احتياطي الدولار الأميركي خلال السنوات الخمس المقبلة.

تدفقات صناديق الذهب المتداولة في البورصة (ETF: صندوق يُتداول مثل السهم ويحتفظ بأصول مثل الذهب) ما تزال تترك مجالاً لاستمرار الاتجاه. فقد أضافت حيازات صناديق الذهب ETF عالمياً أكثر من 700 طن كصافي تدفقات داخلة هذا العام، وما تزال هذه الدورة دون قمم دورات الصعود السابقة.

إذا بقي ملف إيران غير مستقر وبقي التضخم مرتفعاً لفترة أطول من المتوقع، فقد تستمر التدفقات في دعم الذهب (XAUUSD) حتى دون تسجيل قمم جديدة كل أسبوع.

رموز رئيسية للمتابعة

- XAUUSD

- USDX

- USOil

- SP500

- BTCUSD

أحداث مرتقبة

| التاريخ | العملة | الحدث | التوقعات | السابق | ملاحظات المحللين |

| 20 أبريل | CAD | التضخم (CPI) على أساس سنوي | 2.30% | 2.30% | قراءة مستقرة قد تجعل الدولار الكندي يتحرك مع النفط أكثر من تحركات السياسة النقدية. |

| 21 أبريل | NZD | التضخم (CPI) على أساس ربع سنوي | 0.80% | 0.60% | قراءة أعلى قد تزيد حساسية الدولار النيوزيلندي لتوقعات الفائدة مع مخاطر نهاية الأسبوع. |

| 21 أبريل | USD | مبيعات التجزئة على أساس شهري | 1.40% | 0.60% | قوة الطلب قد تعزز مزاج التضخم قبل Core PCE (مؤشر التضخم الأساسي المفضل للفيدرالي). |

| 21 أبريل | USD | إدلاء وارش بشهادته | – | – | أي ميل متشدد (hawkish: تفضيل رفع الفائدة أو تأخير خفضها لمكافحة التضخم) قد يرفع عوائد السندات ويدعم مؤشر الدولار (USDX). |

| 22 أبريل | GBP | التضخم (CPI) على أساس سنوي | 3.30% | 3.00% | ثبات التضخم عند مستويات مرتفعة قد يبقي توقعات الفائدة قوية ويزيد تقلب الجنيه الإسترليني. |

| 24 أبريل | JPY | التضخم الأساسي الوطني على أساس سنوي | 1.70% | 1.60% | قراءة أعلى قد تُبقي “تطبيع” سياسة بنك اليابان (normalisation: العودة التدريجية لسياسة أقل تيسيراً مثل رفع الفائدة أو تقليص التحفيز) في دائرة الاهتمام. |

للاطلاع على جميع الأحداث الاقتصادية المقبلة، راجع التقويم الاقتصادي لدى VT Markets.

أبرز تحركات الأسبوع

الذهب (XAUUSD)

- أنهى الذهب الفوري الأسبوع الماضي قرب 4,809.71 دولاراً للأونصة، بينما كانت عقود يونيو الآجلة (futures: عقود شراء أو بيع بسعر محدد للتسليم لاحقاً) قرب 4,829.40 دولاراً مع صعود مؤشر الدولار وقفزة النفط.

- السيناريو الأرجح هو حركة متذبذبة طالما بقيت مخاطر التضخم مرتبطة بأخبار الطاقة.

- قوة الدولار (USDX) قد تُبطئ موجات الصعود، لكن طلب الاحتياطيات قد يدعم التراجعات.

مؤشر الدولار (USDX)

- جاء الارتداد إلى 98.38 مع تجدد توتر هرمز وقفزة النفط.

- قد يستمر الزخم إذا جاءت مبيعات التجزئة الأميركية قرب 1.4% بعد 0.6% سابقاً.

- أوضح إشارة تكون من تفاعل الأصول: قوة مؤشر الدولار غالباً ما تقلص شهية المخاطرة في SP500 وBTCUSD.

مؤشر S&P 500 (SP500)

- حافظت الأسواق على ظروف قياسية خلال موجة التفاؤل، ثم ضعفت مع عودة النفط للارتفاع.

- مسار أكثر هدوءاً يحتاج إلى تراجع أسعار الطاقة قبل بيانات التضخم.

- تتحسن شهية المخاطرة عادة عندما يتوقف مؤشر الدولار (USDX) عن الصعود؛ قوة الدولار تجعل أي صعود أكثر هشاشة.

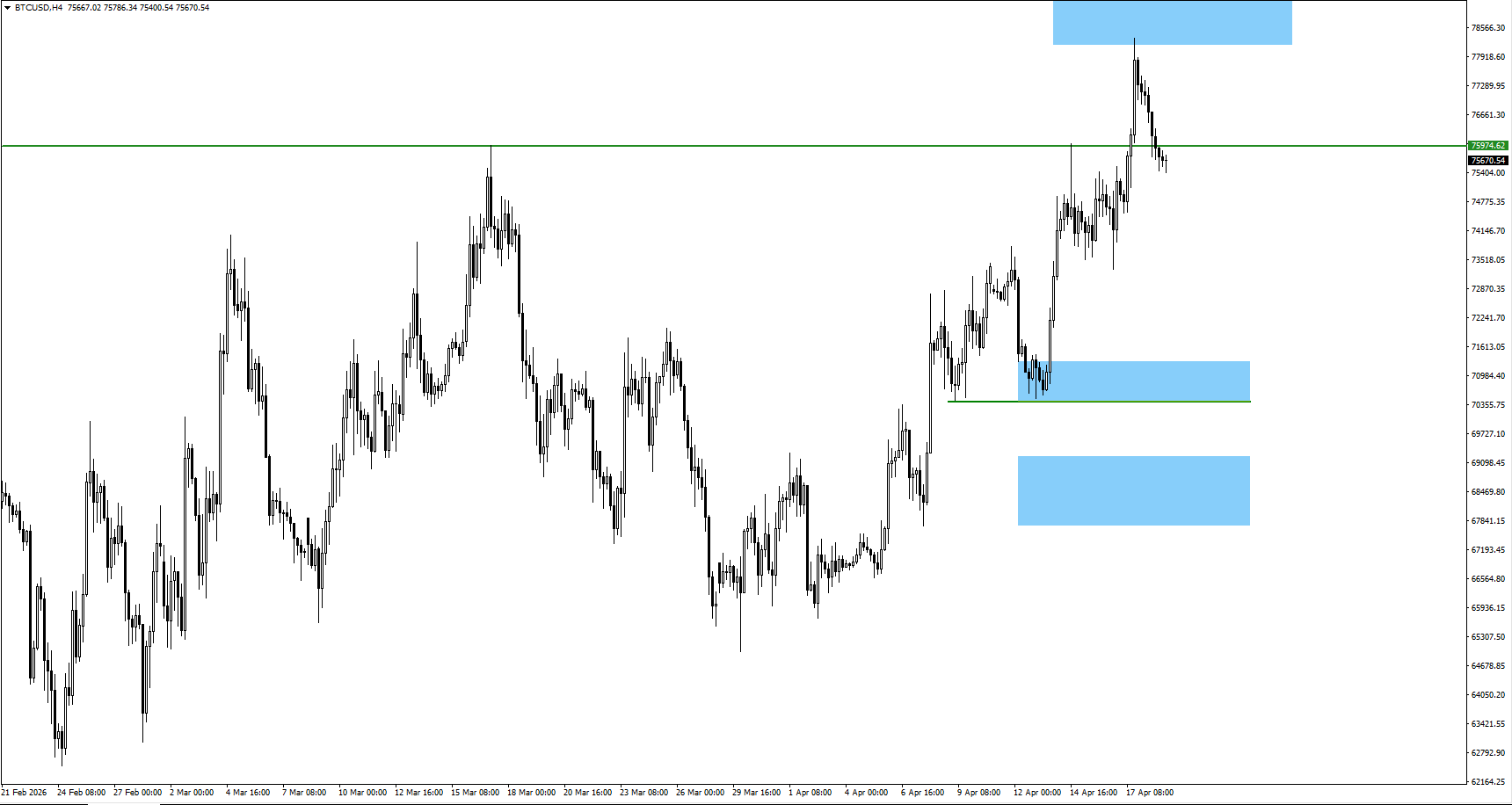

بيتكوين مقابل الدولار (BTCUSD)

- تراجعت العملات الرقمية مع قوة مؤشر الدولار وعودة مخاطر النفط إلى الواجهة.

- عادة ما يتحسن الارتداد عندما يضعف الدولار وتهدأ مخاوف التضخم.

- تتحسن تموضعات المستثمرين (positioning: حجم واتجاه المراكز المفتوحة شراءً أو بيعاً) عند اتساع شهية المخاطرة خارج الأسهم؛ لذلك راقب مسار SP500 مع اتجاه USDX.

الخلاصة

محور الأسبوع يبقى مخاطر التضخم الناتجة عن النفط. إذا استمر توتر هرمز وواصل الخام الارتفاع، فقد تعتبر الأسواق البيانات القوية سبباً لتأجيل خفض الفائدة، ما يدعم مؤشر الدولار (USDX) ويجعل SP500 وBTCUSD أكثر حساسية للتراجعات. في المقابل قد يحافظ الذهب (XAUUSD) على تماسكه لأن قصة تحول الاحتياطيات ما تزال قائمة، رغم صعوده 65% في 2025 وتراجعه 14% عن قمة يناير. الإشارة الأولى تأتي من مبيعات التجزئة الأميركية عند 1.4% مقابل 0.6% سابقاً، ثم يتعمق نقاش التضخم مع مؤشر Core PCE لاحقاً خلال الشهر.

ابدأ التداول الآن – انقر هنا لإنشاء حساب حقيقي في VT Markets